氢能的发展已经陷入停滞,项目取消增多、成本高企、需求疲软。2025年约有50个项目被公开取消,而实际数量更高,因为许多取消并未对外披露。取消的不仅是纸面项目,甚至有开发商拆除了已建成的氢能工厂并退还政府补贴。展望2026年,荷兰国际集团(ING)给出了三项核心判断。

判断一:氢能仍被困在试点阶段

低碳氢(包括蓝氢和绿氢)在钢铁、塑料、化肥以及航空、航运和重卡燃料等高排放行业具有显著脱碳潜力,从技术角度看是可行的,也被多位政策顾问视为减少化石燃料依赖的重要工具。然而,经济性不足以及对现有工业体系所需的结构性改造,成为氢能走向主流的主要障碍。

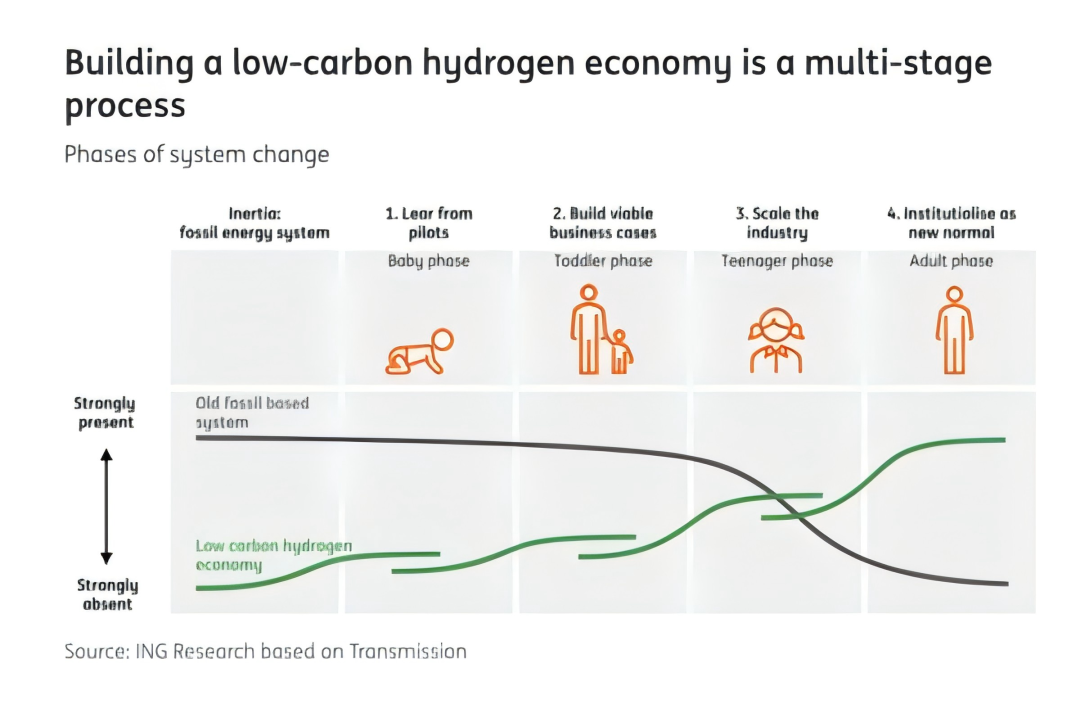

ING将氢能产业的发展比作成长过程。目前行业仍处于“婴儿期”,重点在于通过试点项目验证技术可行性,包括碳捕集、电解制氢、核能制氢、地下天然氢以及降低电解槽对稀有金属的依赖。下一阶段需要证明商业可行性,随后才可能进入规模化扩张阶段。尽管外界曾认为行业正在商业化推进,但现实是,尤其在绿氢领域,产业基本又回到了试点阶段。全球约有1700个清洁氢项目仍停留在规划阶段,推动其进入最终投资决策(FID)将是2026年及之后的重点。

判断二:高成本和低消纳持续压制行业

ING预计,2026年清洁氢行业仍将处于低迷状态。随着在建项目投产,全球清洁氢产量有望增至180万吨/年,但仍不足当前氢气使用量的2%。到2030年,产量预计达到550万吨/年,远低于各国合计提出的2500万吨目标。

高成本和需求疲软被视为商业化的主要瓶颈。绿氢生产成本因能源、劳动力和材料价格上涨而持续走高,整个产业链高度依赖政府支持。2025年全球用于蓝氢和绿氢的公共资金约2220亿美元,同比下降20%,其中欧盟提供的支持力度最大。美国在相关法案调整后,绿氢项目面临更大压力,而CO₂捕集税收抵免强化了蓝氢的竞争力,预计到2030年超过90%的清洁氢将来自蓝氢。

需求端支持明显不足,仅约3%的补贴用于刺激用氢需求,导致多数清洁氢项目尚未找到稳定买家。目前具约束力的消纳协议主要来自企业自愿减排目标,集中于少数愿意支付绿色溢价的细分市场。

判断三:中国可能展示产业规模化路径

在美国绿氢发展受阻、欧洲刺激需求进展缓慢的背景下,全球关注点正转向中国。氢能已被纳入中国十五五规划的核心战略,国家层面提出以政策支持、技术创新、项目治理和国际贸易为支柱的发展框架,并推出最高覆盖20%投资额的资本补贴。

在国家政策信号引导下,内蒙古、河北、山东等地区正加快推进电解槽部署和氢能基础设施建设,依托可再生能源资源和工业集群优势。ING认为,中国有望将氢能打造为新的重要产业,并为全球提供可借鉴的规模化发展路径。不过,供需错配和基础设施瓶颈仍是需要面对的共同挑战。

(素材来自:ING 全球氢能网、新能源网综合)

暖东云转载其他网站内容,处于传递更多信息而非盈利目的,同时并不代表、赞成其观点或证实其描述,内容仅供参考。

版权归原作者所有,若有侵权,请联系我们删除。