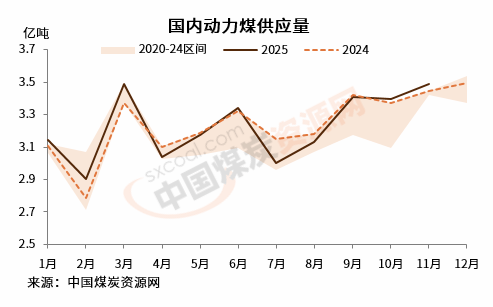

2025年,中国动力煤供应呈“前松后紧”态势。上半年,受煤矿产能增加、智能化提升及安监影响减弱等因素带动,加之部分煤矿在煤价持续下行压力下采取“增量补价”策略,国内动力煤供应整体较为充裕。

具体来看,国内供应方面,年初国家层面要求煤炭供应工作稳产增产,同时随着煤矿安全事故减少,安监影响减弱,叠加全国生产矿井产能提升,动力煤供应量稳步增加。

进入二季度后,下游需求淡季、供强需弱之下,煤价持续探底,亏损导致部分煤矿减产情况增多,供应量出现季节性回落。随着6月份坑口市场逐步企稳,煤矿生产积极性略有回升,动力煤供应量创同期新高。

下半年,受超产核查影响,叠加主产地降雨增多,对生产及运输影响较大,市场供应收紧。之后9月重要活动和节日影响、10月北方冬储需求增加,叠加动力煤价格上涨,市场供应维持在偏高水平。

之后,随着超产影响持续,年底停产减产煤矿增多,叠加全国气温整体偏暖,需求空间提升有限,临近年末动力煤供应量呈现缓增走势。

进口方面,2025年上半年国内煤价创新低,进口煤价格优势不足,同时整体需求增速放缓,进口量降幅明显;同时为稳定国内市场,海关对进口煤管控力度加强,煤炭进口周期拉长,上半年进口量大幅下滑。

进入下半年,进口煤价持续下行,而国内市场企稳反弹,进口煤价格优势逐步扩大,叠加夏季用煤高峰期加持,沿海终端询货增多,进口量逐月增加,同比降幅收窄。10月份之后,北方冬储需求增加,加之进口煤价格优势扩大,进口量逐步回升。1-11月份,我国煤炭进口量同比下降12.0%,动力煤进口量同比下降13.7%。

需求来看,2025年国内动力煤需求同比下降。其中,电力、建材、钢铁行业耗煤量出现同比下降,而化工行业耗煤增幅较大。

电力方面,因风光发电设备装机容量的持续大幅增加,加之下半年以来水力发电逐步好转,整体可再生能源对于火电的挤占作用增强,而年末气温较常年偏高,电力需求增幅有限,带动火电耗煤同比下降。

建材和钢铁行业则持续受房地产市场低迷拖累,下半年以来基建投资增幅明显放缓,带动用煤需求下降。化工行业在新增产能投产的带动下,用煤量维持大幅增长。其他行业耗煤量在经济发展及散煤治理的影响下,耗煤量变化相对平稳。

价格来看,在动力煤供需上半年宽松、下半年趋紧之下,全年动力煤价格先跌后涨,产地煤价振幅偏大,年中创下新低之后迅速反弹,年末在产地冬季保供以及长协供应稳定情况下,煤价跌幅逐步扩大。

与内贸煤一致,全年进口动力煤价格优势先收窄后扩大。上半年因国内煤价持续下行,进口煤价坚挺,性价比逐渐收窄;下半年国内煤价反弹,主要出口国为确保煤炭出口而同步调整价格,价格优势逐步扩大。临近年末,受印尼生产额度和出口政策等因素影响,进口中低卡进口煤价差再次收窄,高卡煤价差稳定。

暖东云转载其他网站内容,处于传递更多信息而非盈利目的,同时并不代表、赞成其观点或证实其描述,内容仅供参考。

版权归原作者所有,若有侵权,请联系我们删除。