据BigMint 11月4日发布的信息,2025年10月,澳大利亚炼焦煤出口基本保持稳定,当月出口量为1227万吨,环比9月的1246万吨下降1%。

炼焦煤出口的稳定,反映全球冶金煤贸易波动出现了短时间的暂停,也得益于在亚洲钢铁需求波动的情况下,澳大利亚焦煤的发运与供应战略性的平衡调整管理。

1-10月,澳大利亚焦煤出口量累计为1.214亿吨,较去年同期的1.276亿吨下降5%,反映出全球钢铁需求仍持续疲软。

在经济不确定性下,炼焦煤进口买方持谨慎态度,加之印度和日本钢铁产量低迷,进口量受到抑制,而同时部分东南亚市场因生产利润较高,维持了适度的需求。

10月的出口数据显示,主要亚洲进口国的采购趋势出现明显分化。印度进口量环比下降10%,降至243万吨;日本的进口量也下降了15%,降至227万吨。与此同时,来自韩国和中国台湾地区的进口量分别大幅下降47%和16%。

而同时,越南的澳洲炼焦煤进口量环比增长35%,达到93万吨;中国作为近几个月的关键稳定因素,10月录得24%的环比增长,达到189万吨。

这种差异凸显出,不同地区的钢铁产量趋势和盈利水平仍在持续影响亚洲各地的购买行为。

10月份澳大利亚炼焦煤出口发运的港口码头活动也反映了贸易情绪的复杂态势。达尔林普尔湾煤炭码头(Dalrymple Bay Coal Terminal - DBCT)的发运量月环比增长5%,达到424万吨;海角港(Hay Point)的发运量环比下降8%,降至270万吨,主要原因是发往印度和日本的装货量减少。

格拉德斯通港(Gladstone Port)出口发运量下降6%,降至368万吨;阿博特港(Abbot Point)出口发运量强劲增长11%,达到127万吨。

在发运量较小的港口中,肯布拉港(Port Kembla)的焦煤出口发运量环比显著增长22%,达到39万吨。而纽卡斯尔港(Newcastle Port )10月份却未录得焦煤出口。

各港口码头之间的差异,显示了澳大利亚矿商和港口运营商在调整出口以满足区域需求变化方面的灵活性。

澳大利亚焦煤出口的变动模式,预示着亚洲冶金煤贸易结构正在发生调整。由于印度和日本在钢铁需求疲软的情况下减少了进口,东南亚买家正通过扩大生产和以出口为导向的增长来增加其份额。稳定的中国需求继续支撑着贸易流向,巩固了澳大利亚在波动市场中作为可靠供应商的地位。

预计澳大利亚炼焦煤市场前景将保持谨慎乐观,然而钢铁需求疲软和宏观经济增长遭遇逆风,可能限制增长幅度,中国的补库需求可支撑近期市场的稳定,也将使澳大利亚2025年全年炼焦煤出口保持基本稳定。

10月份动力煤出口环比下降

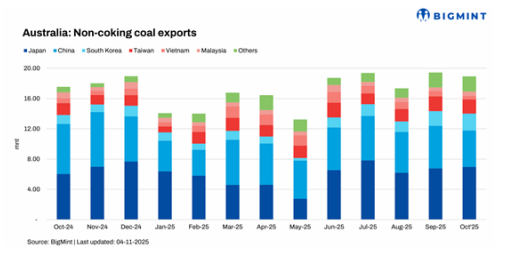

BigMint 当日发布的信息还显示,2025年10月,澳大利亚动力煤(Non-coking coal,非焦煤)出口量为1892万吨,环比9月的1944万吨下降2.6%;而与2024年10月的1756万吨相比,出口量仍增长了7.8%。

动力煤出口环比下降,主要源于关键亚洲买家需求减弱,以及部分进口国物流放缓。东北亚地区补货活动减少和温和天气也抑制了短期购买兴趣,尤其是来自中国和越南的需求。主要进口国如中国、马来西亚和越南都削减了煤炭进口量,原因是国内库存充足以及工业复苏不够振奋。

10月份,中国澳洲动力煤进口量降至480万吨,环比大幅下降17.3%;马来西亚进口量下降22.4%,降至55万吨;越南进口量急剧下降49%,陡降至48万吨。中国台湾进口量环比下降4.1%,降至187万吨。

而同时,澳大利亚最大的动力煤买家日本进口量小幅增长0.6%,达到697万吨;韩国也展现出韧性,因补充库存需要,进口量增长17.2%,达到226万吨。

10月份,澳大利亚动力煤出口主要发运港口的表现呈现参差不齐的态势。作为最大煤炭枢纽的纽卡斯尔港发运量为1398万吨,环比增长1.6%;格拉德斯通港发运量激增16%,达到210万吨;布里斯班港的发运量也增长了14.1%,达到57万吨。

然而,阿博特港下降了34%,降至120万吨;而达尔林普尔湾煤炭码头(DBCT)下降了22.5%,降至87万吨;肯布拉港降幅最大,降幅达48.9%,下降至23万吨。

短期展望,澳大利亚动力煤出口在短期内预计将保持区间波动,因为亚洲需求在季节性放缓后趋于稳定。然而,日本和韩国的持续采购以及港口表现的改善,可能会支撑未来的出口量。

暖东云转载其他网站内容,处于传递更多信息而非盈利目的,同时并不代表、赞成其观点或证实其描述,内容仅供参考。

版权归原作者所有,若有侵权,请联系我们删除。