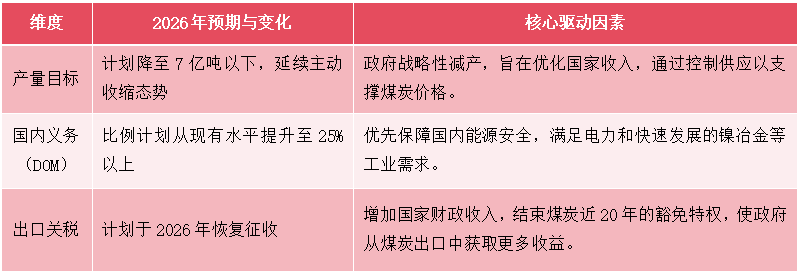

根据最新的政策动向和市场预期,2026年的印尼煤炭市场将迎来一系列深刻变革,这不仅关乎印尼本国能源经济的走向,也将对全球煤炭贸易格局产生深远影响。

今日智库搜集梳理了2026年印尼煤炭市场最关键的变化预期,详见下表:

2024年印尼煤炭产量达到了8.36亿吨的历史新高位,当年煤炭出口量5.55亿吨。据印尼能源与矿产资源部近期透露,2025年印尼煤炭产量预计降至7.5亿吨,出口降至5.25亿吨。作为全球最大的煤炭出口国,印尼2026年煤炭的政策调整将通过贸易链条直接作用于国际市场。

1.供应收紧与价格支撑:印尼的主动减产和内需扩张,将直接减少其可供出口的煤炭资源总量。与此同时,出口关税的实施会增加印尼煤炭的出口成本,很可能最终反映在价格上。这三重因素叠加,预计将为全球煤炭价格提供底部支撑,尤其是在亚太市场。

2.贸易格局的微妙平衡:印尼出口资源的减少,将促使中国、印度等主要进口国寻求从澳大利亚、俄罗斯等其他供应源增加采购。然而,这些国家自身的生产和运输能力限制,可能无法完全弥补印尼留下的供应缺口。这意味着,2026年的全球煤炭贸易流动性可能下降,市场竞争将更加激烈。

3.“保价”策略的全球效应:印尼的政策组合拳清晰地表明,其主要资源出口国正从追求“以量取胜”转向“量价平衡”。如果此举成功提升煤价,可能会延缓部分地区能源转型的步伐,但同时也会增强可再生能源的竞争力。对于国际买家而言,供应链的稳定性和成本控制将面临更大挑战。

总而言之,2026年的印尼煤炭市场将呈现一个“内外迥异”的局面:在国内,通过增产保障、减产保价和内需优先的策略,构建一个更为稳固的能源基本面;而在国际市场上,则通过出口关税将内部成本向外转移。

这一系列转变,标志着印尼作为全球煤炭市场的“稳定器”,其角色正在发生深刻变化,从一个大方供应者转变为一个精于计算的策略家。这对于全球煤炭市场而言,无疑预示着一个更具波动性和不确定性的新阶段。

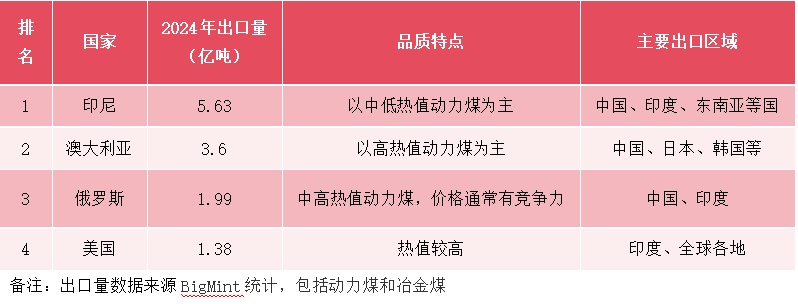

最后对比一下全球主要的动力煤主要出口国和各自的主要出口区域:

从动力煤品质来看,印尼主要以出口中低热值的动力煤为主,而澳大利亚、美国以及哥伦比亚、南非等基本都是高热值的高品质动力煤,俄罗斯则是中高热值动力煤为主。不同国家的煤炭品质直接决定了它们的市场定位:印尼的中低热值煤因其价格优势,在成本敏感的市场广受欢迎;而澳大利亚等的高热值煤则因其燃烧效率高,更受追求发电效率的发达国家青睐。所以,从品质来看,更具价格竞争力的俄罗斯煤挤占印尼煤份额的概率更大。

暖东云转载其他网站内容,处于传递更多信息而非盈利目的,同时并不代表、赞成其观点或证实其描述,内容仅供参考。

版权归原作者所有,若有侵权,请联系我们删除。