2025年,风电产业链的盈利格局,颇有“三十年河东,三十年河西”的意味。

「风芒能源」根据公开信息统计,截至目前,风电全业链71家上市公司已披露2025年三季度财报。其中包括34家上游开发企业、7家整机商、30家零部件企业。

整体来看,风电上下游业绩涨跌异位。曾经承接降价压力,在2024年业绩承压最明显、净利润普遍下滑的风电上游部件企业,一扫阴霾,在景气的装机行情中开启新一轮业绩上涨的小黄金期。

曾经毛利空间最大的开发环节,受新能源全面入市政策落地、电力市场竞争日趋激烈等多重因素交织影响,企业业绩步入震荡调整期。在纳入统计的30家企业中,17家净利润同比出现下滑。

中游整机商业绩表现则更为复杂,尽管2025年,风电“反内卷”初见成效,风电整机中标价普遍回升。然而,受前期低价订单滞后影响,整机商业绩表现分化。

下面将按产业链各环节详细分析今年前三季度风电产业链业绩情况:

上游:开启业绩高速增长黄金期

交付大年叠加136号文下的一轮政策小抢装,2025年风电装机行情高涨。2025年前三季度,国内风电新增并网容量61.09GW,同比增长91.38%。其中陆上风电装机达57.59GW,海上风电装机3.5GW。

伴随2025年风电装机需求的集中释放,风电上游企业扭转此前颓势,开启新一轮业绩高速增长的黄金期。

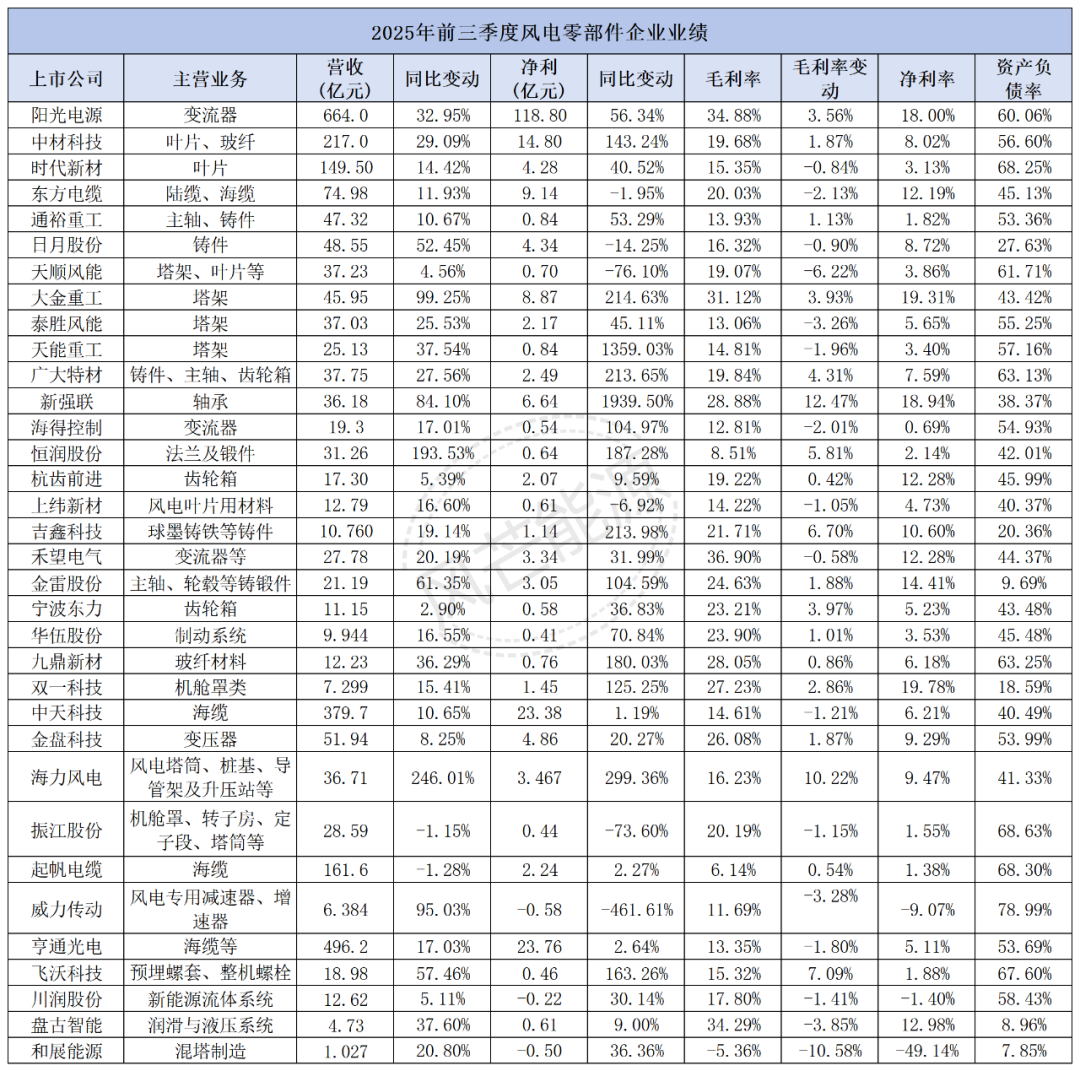

在纳入统计的34家企业中,27家企业实现营收、净利润双增长。其中,净利润增幅超过100%的企业达13家,天能重工、新强联的净利润增幅甚至达到1359.03%、1939.5%。

对于业绩快速增长,多家企业将其归因于旺盛的市场需求及快速的市场交付。

海力风电表示,海上风电桩基需求爆发,销售规模增加,使其营收和净利均实现翻倍式增长。前三季度,其实现营收36.71亿元,同比增长246.01%;净利3.467亿元,同比增长299.36%。

东吴证劵认为,新强联业绩的异常增速受益于主轴轴承等高附加值产品放量叠加整体交付节奏加快,公司收入与利润端持续改善。

恒润股份指出,公司风电板块业务的回暖、风电大兆瓦法兰、轴承等新产品的产能释放与量产爬坡以及算力板块业务业绩贡献提升等,导致公司营业收入增长并实现扭亏为盈。

值得一提的是,尽管在高景气行情下,风电上游零部件企业收入普遍增长,然而,从毛利率变动来看,企业盈利修复参差。在纳入统计的34家企业中,半数企业(18家)毛利增长,半数企业(16家)毛利率下滑。

除受益于国内行业高景气行情外,大金重工海外市场布局同样成效显著。据其披露,2025年前三季度,公司净利润同比增长214.63%,经营性现金流量净额同比增长173.60%,出口收入占风电装备产品总收入近八成;第三季度公司实现净利润3.41亿元,同比增长215.12%,环比增长7.98%,继第一、第二季度后,再度刷新历史高点,净利率、毛利率持续提升,分别达19.42%和35.91%。

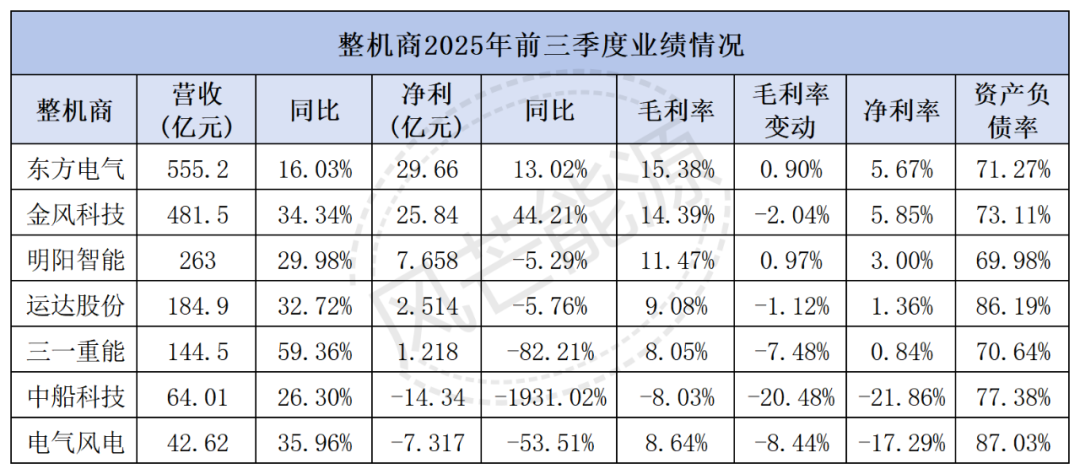

中游:低价订单的滞后影响仍在出清

同样高景气的市场行情下,相比上游,中游整机制造企业业绩情况要复杂的多。

在集中交付的行情下,风电整机企业营收普遍增长。纳入统计的7家整机企业营收均实现正增长,增幅区间为16.03%~59.36%。

然而,尽管收入普遍增长,但盈利却分化显著。7家整机商中,仅东方电气及金风科技维持净利润增势,分别同比增长13.02%、44.21%;剩余5家整机商净利润均出现不同程度的下滑,其中,降幅最高可达1931.02%。

企业毛利同步承压。从综合毛利率变动来看,7家整机企业中,仅东方电气及明阳智能微增不足1%,剩余5家企业毛利率继续下滑,降幅区间1.12%~20.48%。

整机企业业绩之所以出现营收与净利润趋势背离的情况,主要原因在于前期低价订单的滞后影响仍在出清。考虑到风机订单6—16个月的交付周期,2025年交付的机组中,2024年积累的存量订单仍占据一定规模。

2024年,在大型化行至高潮,价格战战至巅峰的阶段,机组价格一度卷至贴地飞行。陆上主流机型6.25MW~7.15MW机组多次出现低于千元的“地板成交价”,最低中标价跌至960元/千瓦。

好在2025年,风电“反内卷”已初见成效。据CWEA统计,2025年上半年,风电整机中标价普遍回升。

通过对市场上几款主流机型的不完全统计,按不含塔筒的中标价来看,5MW机组最低中标价从2024年的1157元/kW升至1700元/kW左右;

5MW~6.25MW机组最低中标价由1135元/kW升至1400元/kW左右;

市场占有率最高的6.25MW~7.15MW机组,2024年的最低中标价为960元/kW,且多次出现千元低价,而2025上半年的最低中标价达到了1439元/kW;

7.15MW~7.7MW机组的最低中标价由1000元/kW上涨至1350元/千瓦以上。

按交付节奏判断,市场普遍认为风电整机商的盈利能力有望在2026年得到修复。国金证券(9.410, 0.00, 0.00%)分析指出,考虑到2024年风机招标规模达164GW且风机价格上涨从第四季度开始,涨价带来的盈利弹性有望在2026年集中释放。

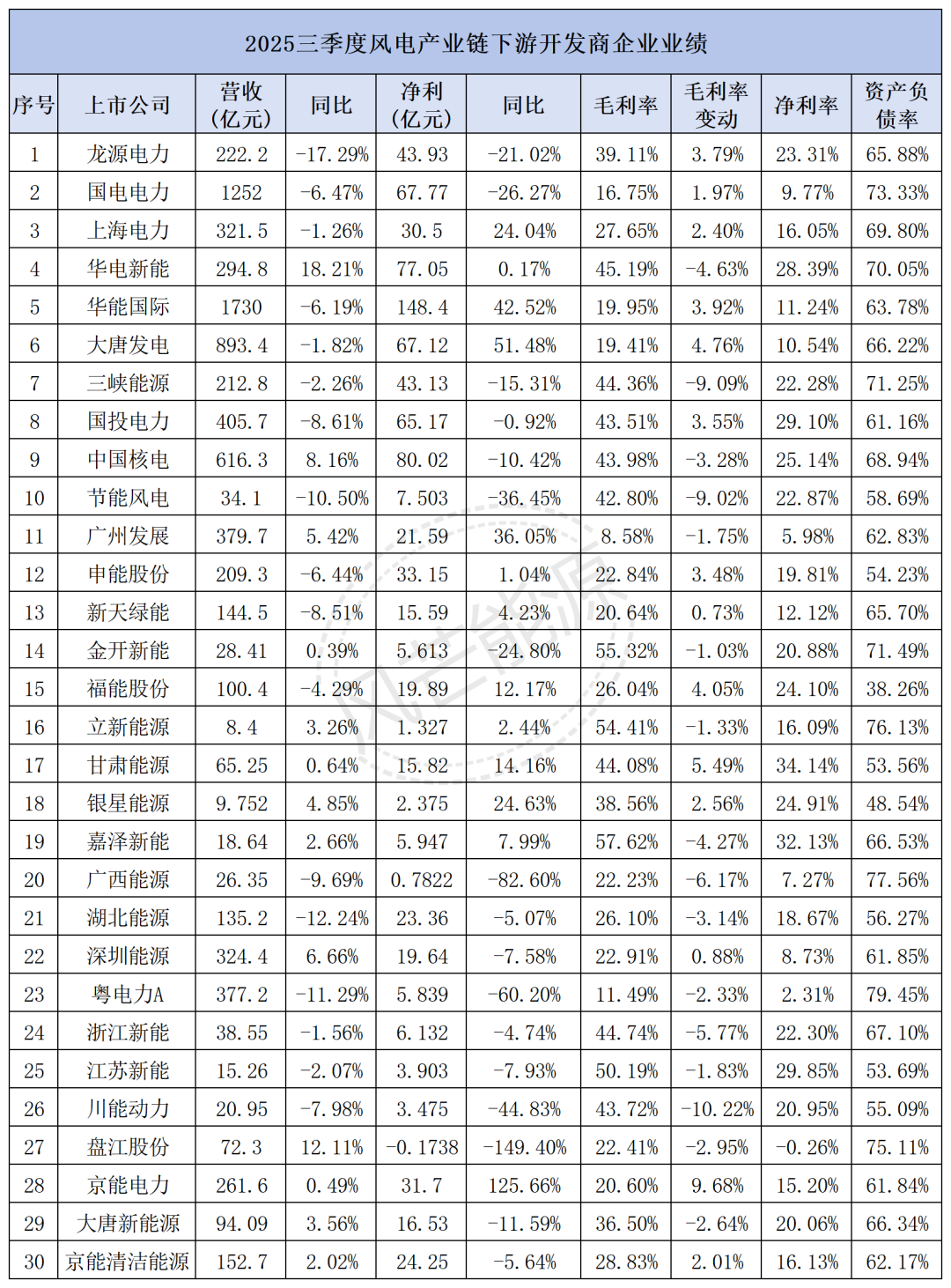

下游:市场化之下,业绩震荡调整

2025年三季度风电产业链下游开发商企业呈现营收和净利分化、毛利率涨跌互现的特点。

在纳入统计的30家风电开发企业中,电源结构较为丰富的华能国际实现营收最多,为1730亿元,同比降低6.19%;其次为国电电力,实现营收1252亿元,同比下降6.47%;大唐发电实现营收893.4亿元,同比下降1.82%。

国盛证券认为,华能国际业绩增长主要系燃料成本降低与新能源扩张带动。公司作为全国电力龙头优势突出,煤电利润持续改善,新能源转型成长空间广阔。

大唐发电也在公告中明确表示,燃料价格同比下降与上网电量增长的双重利好,共同推动了利润提升。

从净利看,前三季度,风电产业链下游开发企业的净利润表现呈现明显分化,部分企业实现增长,也有企业出现下滑,整体波动特征较为显著。

详细来看,30家企业中,13家企业净利润同比增长,其中,京能电力增幅超100%。对此,京能电力表示,公司三季度业绩增长的主要原因为报告期内综合标煤单价同比降低、新能源收入同比增加。其余17家净利同比出现下滑,降幅区间波动十分明显,下降区间为0.92%-149.4%。

风电开发商业绩的下滑,离不开136号文的政策调整与新能源装机规模快速扩大这两大因素。

一方面,136号文推动新能源项目全面进入电力市场交易,取消保障性电价,导致风电、光伏上网电价市场化竞争加剧,部分区域甚至出现 “负电价” 现象,直接压缩了开发企业的盈利空间。

另一方面,新能源装机规模的大幅扩大,使得市场供需关系发生变化,项目间竞争更为激烈,同时配套的电网消纳、调峰成本也随之上升,进一步对开发企业的业绩造成了冲击。

龙源电力指出,受136号文推动新能源全面入市影响,风电平均上网电价同比下降3.76%,光伏电价降幅达11.9%。同时,部分区域风电利用小时数同比减少95小时,叠加火电资产剥离导致营收缺口,直接造成净利润同比下滑21.02%。公司明确表示将“优化投资决策模型,纳入机制电价、现货交易等分析,提升项目抗电价波动能力”。

节能风电指出,业绩变动主要原因为主要系本报告期、年初至报告期末平均电价下降以及部分区域弃风限电电量损失增加。

三峡能源表示,2025年前三季度,公司利润总额较上年同期(调整后) 下降21.49%,主要原因:一是受电源分布和各地区消纳情况综合影响,发电平均利用小时数同比下降;二是上网电量结构变化和市场化交易电量比重上升,综合平均电价同比下降;三是随着并网项目陆续投产,折旧及运营成本随在建工程转固同比增加,营业成本同比增长17%。