近期,印尼煤炭价格弱势运行,需求端表现偏弱是直接原因,印尼煤的两大买家中国和印度需求均有限。具体来看,中国国内电厂和港口库存均较为充足,下游补库不及预期,此外,进口煤价格优势收缩甚至倒挂,进一步抑制终端进口煤采购意愿。印度虽遇高温用电上升,但本土煤炭优先供给电厂,本土煤性价比高于进口煤,叠加雨季来临,采购商持续观望。而随着天然气性价比显现,东南亚及东北亚动力煤市场交投也逐渐冷清。

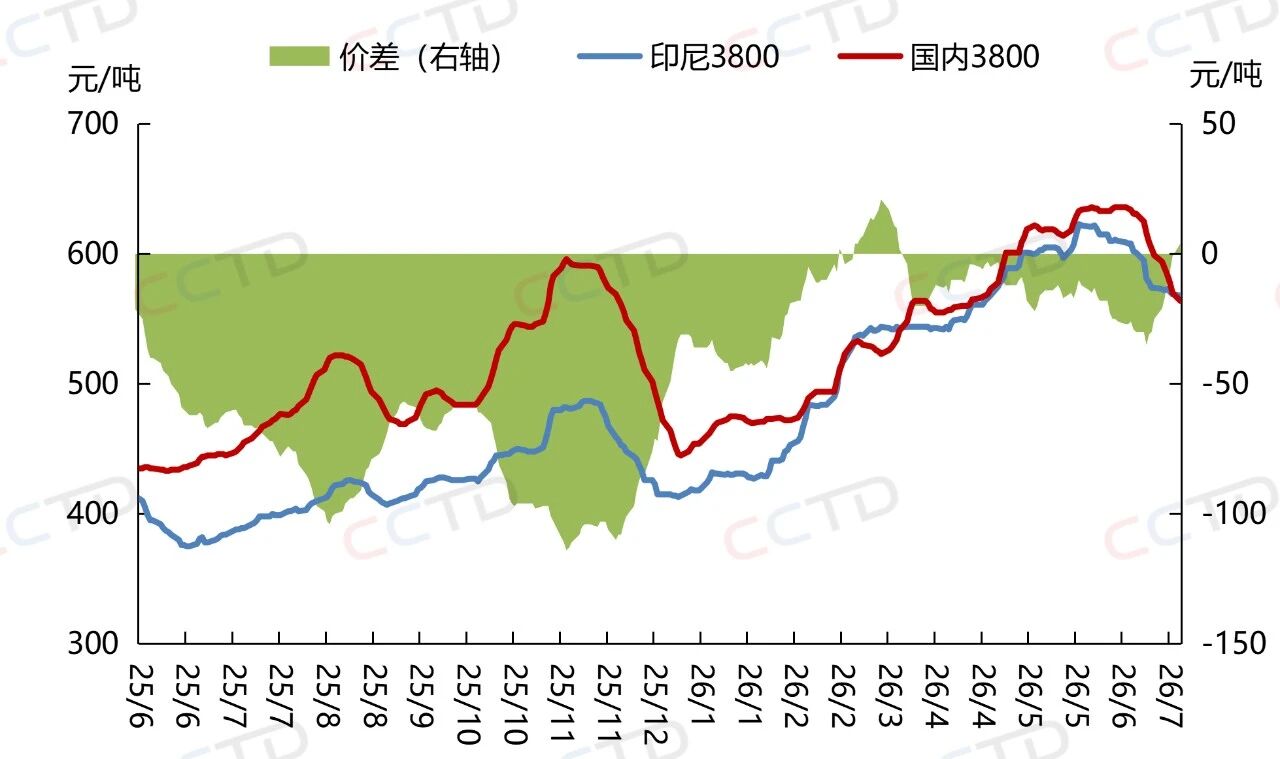

印尼3800大卡动力煤与国内3800大卡动力煤价格对比

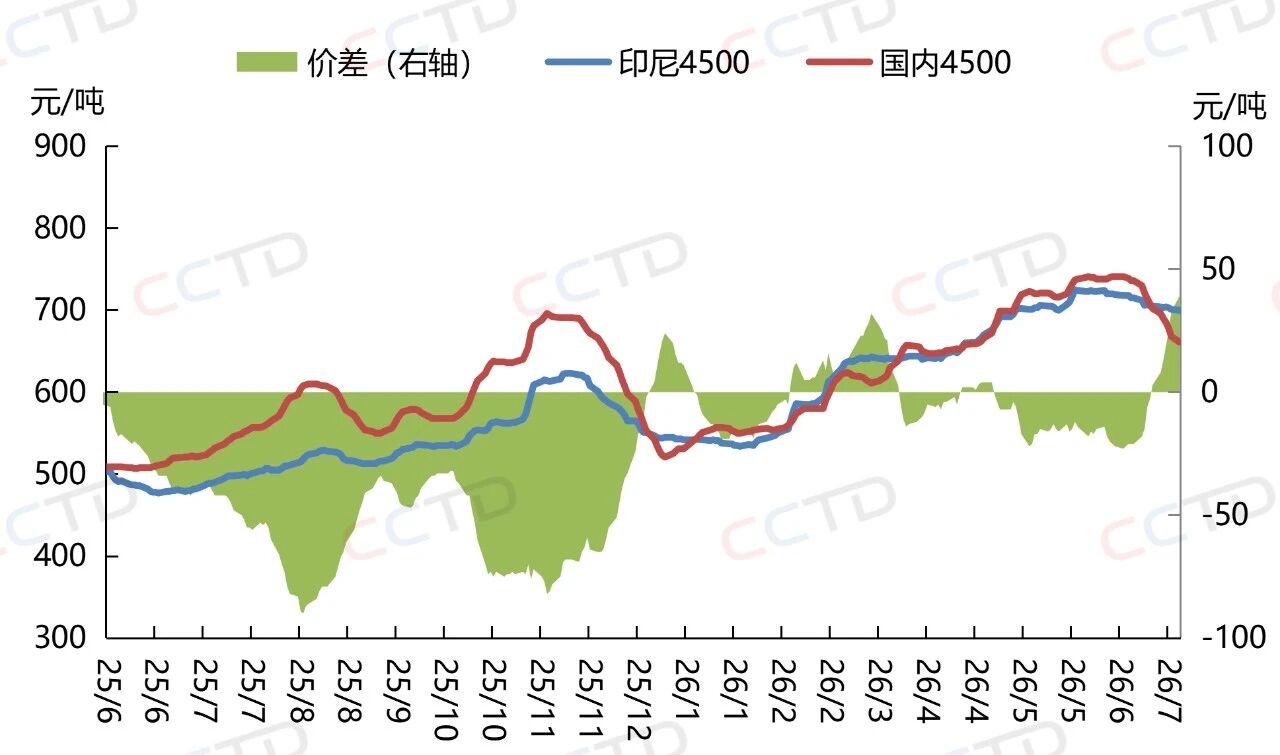

印尼4500大卡动力煤与国内4500大卡动力煤价格对比印尼煤供应端来看,由于本国电厂煤炭缺口较大,7月矿企优先保障本土电厂内销,出口优先级下调,中小矿企配额不足、大型煤企产量分流国内。虽然长期来看印尼持续分流煤炭内销,出口供给收紧将对煤价形成远期支撑,但短期缺乏实际成交,矿商只能被动下调报价。因此,在需求整体偏弱的情况下,供应收紧对价格的托底作用有限。

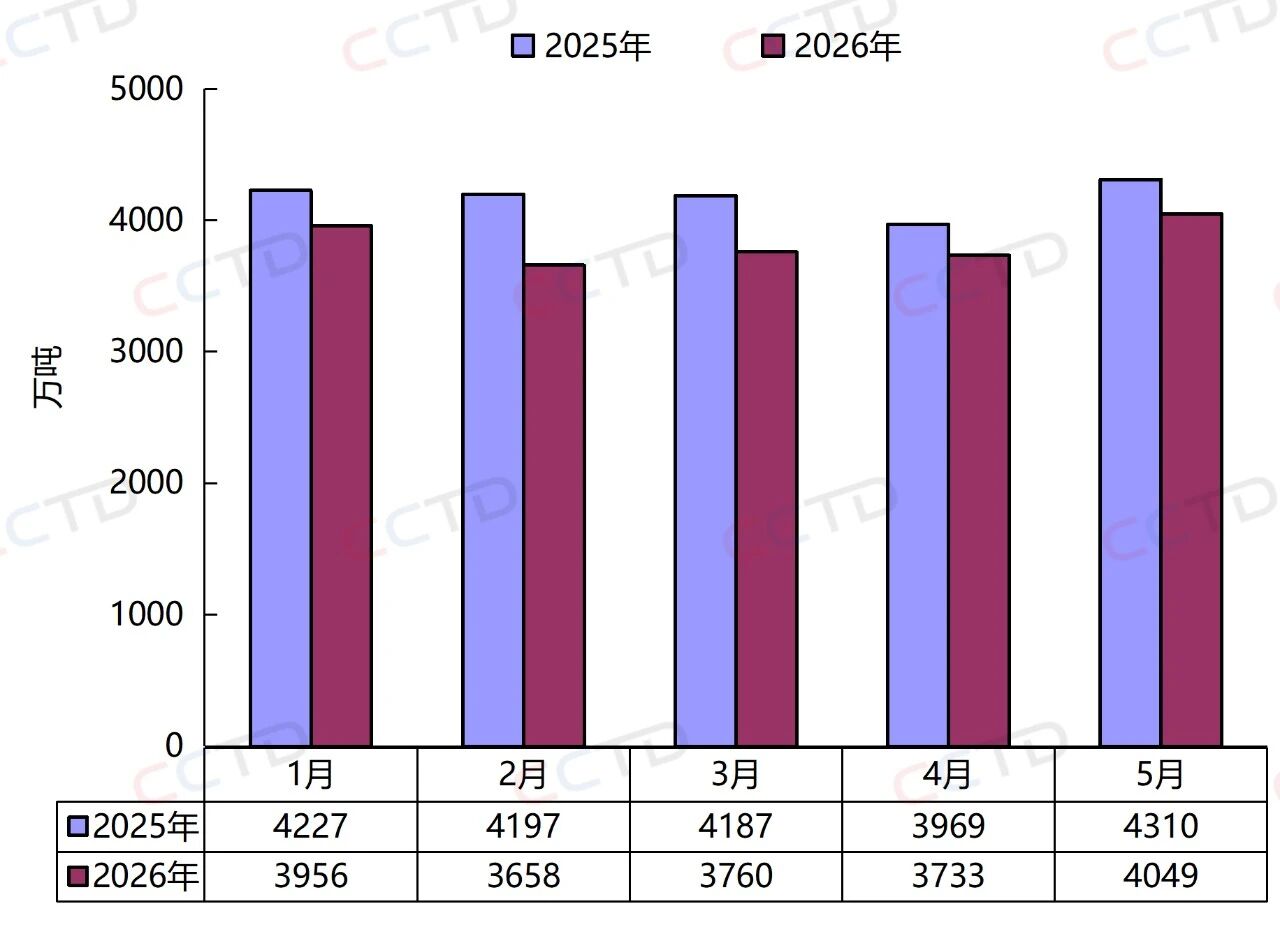

根据印尼统计局(BPS)最新数据,5月份,印尼煤炭出口量在前一月的基础上明显回升,但同比仍维持下降趋势。5月份,印尼煤炭出口量为4049.3万吨,同比下降6.0%,月环比增长8.5%。累计来看,2026年前5月印尼煤炭出口总量为1.92亿吨,同比下降8.3%。

印尼分月煤炭出口量同比情况

分月来看,今年印尼煤炭出口量始终不及去年,主要是受政策影响。今年年初,印尼政府计划把2026年煤炭产量目标从去年实际产量的7.9亿吨减少到6亿吨,同时把国内供货比例从25%提到30%。但到了6月中旬,印尼能矿部正式宣布,短期内不会出台全新煤炭出口限制政策,当前重点是通过落实既有监管规定,保障国有电力公司(PLN)的供应需求。同时,7月启动生产配额(RKAB)修订申报,截至7月31日,所有持证煤矿可提交增量申请;能矿部无明确审批时限,增量额度分批批复、总量严格管控。但是增量要优先匹配DMO 国内保供义务,企业必须足额完成25%国内保供、后续30%保供目标,否则不予新增配额。因此,市场一致预判整体新增额度十分有限,中小矿企配额增量极少,大型合规煤企增量空间相对更大,但不会突破去年实际产量。

短期来看,印尼煤炭生产配额调整对市场影响有限,印尼煤价的主要影响因素仍在于需求端表现。值得注意的是,近期广西持续性暴雨,流域内多条河流维持超警戒运行状态,干扰沿海港口船舶作业效率与内河煤炭中转流通,华南地区港口库存或将继续走高,进一步拖累进口煤市场预期。

暖东云转载其他网站内容,处于传递更多信息而非盈利目的,同时并不代表、赞成其观点或证实其描述,内容仅供参考。

版权归原作者所有,若有侵权,请联系我们删除。